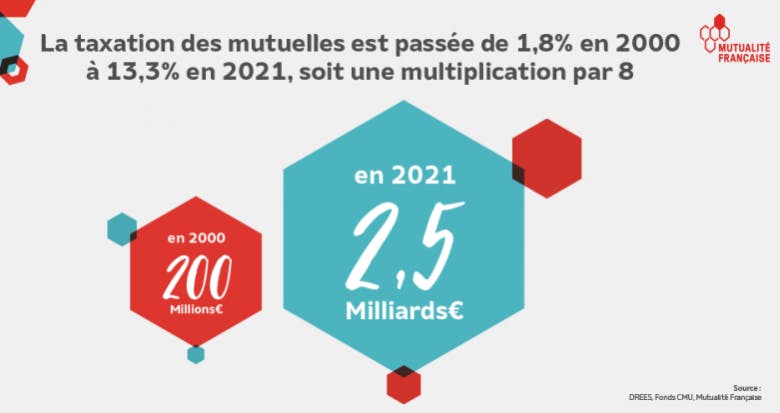

L’étude de la Mutualité française fait état d'une multiplication par 8 des taxes en 20 ans, pour atteindre 2,5 milliards d’euros en 2021. Les taxes en question sont de deux ordres :

- la taxe de solidarité additionnelle (TSA) : son taux oscille entre 14,1 % pour les contrats “responsables” et 21,1% pour les contrats non responsables. Il s'agit d'un impôt qui participe au financement de l’Assurance maladie.

- le forfait patientèle médecin traitant (FPMT) : cette rémunération forfaitaire vise à indemniser les praticiens de secteur 1 ou secteur 2 OPTAM qui acceptent le rôle de médecin traitant. Financée exclusivement par les organismes complémentaires d’assurance maladie, son calcul dépend notamment du profil de la patientèle.

En plus de ces taxes courantes, d’autres demandes de participations financières exceptionnelles peuvent être fixées par le Projet de loi de financement de la Sécurité sociale voté chaque année. À l'image de la taxe Covid appliquée sur l’exercice 2020 et reconduite en 2021 ou d’autres contributions de solidarité visant à financer la branche Assurance maladie de la Sécurité sociale.

BON À SAVOIR Concernant les taxes, les organismes complémentaires agissent uniquement en tant que percepteurs. Ils collectent les sommes qui sont reversées dans leur intégralité à l’État. Autrement dit, votre mutuelle n’a pas la possibilité d’agir sur les taux appliqués ou le montant prélevé au titre de l’imposition de votre contrat santé.

3. Comment limiter l'effet de l'augmentation du prix des mutuelles ?

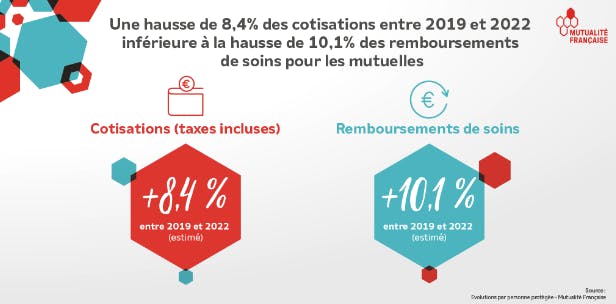

Tous les contrats de complémentaire santé ont été impactés par l'augmentation de tarifs en 2023 mais à des niveaux variables selon la compagnie d'assurance ou la mutuelle et selon les garanties souscrites. C'est pourquoi, même si protéger sa santé coûte plus cher cette année, il est possible de faire de substantielles économies en cherchant le contrat le plus adapté à ses besoins et en utilisant mieux les garanties de votre mutuelle.

Réévaluez régulièrement vos besoins

Afin d’être sûr de toujours payer le juste prix pour votre mutuelle santé, faites un point régulier sur vos besoins et vos garanties. La prise en charge de l’orthodontie enfant ou de la chambre particulière à l'hôpital tout comme le remboursement des séances de médecine douce sont autant de garanties qui peuvent impacter le montant de votre cotisation à la hausse alors même que vous n'y avez peut-être pas ou plus recours. En cherchant un contrat mieux calibré, vous ne payerez plus pour des garanties que vous n'utilisez pas.

Pourquoi une mutuelle hospitalisation est-elle indispensable ?

Pensez aux équipements 100 % santé

Si le 100 % santé coûte cher aux mutuelles, il rapporte aussi beaucoup aux assurés qui décident d'y recourir pour leurs équipements optique, auditif et/ou dentaire. En effet, les équipements 100 % santé sont entièrement pris en charge par l'Assurance maladie et par les mutuelles, il n'y a donc aucun reste à charge pour l'assuré. Pour rappel, ce dispositif du 100 % santé est ouvert à tous les bénéficiaires d’un contrat responsable ou d'une complémentaire santé solidaire (CSS), et ce indépendamment du niveau de garanties souscrit. Ainsi, si vous êtes prêt à choisir vos futures lunettes, prothèses auditives et couronnes dentaires dans le panier 100 % santé, vous pourrez choisir un contrat avec des garanties réduites au minimum dans ces domaines afin de faire là encore des économies.

Préférez un contrat santé responsable

Les taxes obligatoires appliquées aux mutuelles santé diffèrent en fonction du type de contrat souscrit. Ainsi, votre contrat sera taxé à 14,1 % s'il est dit "responsable” et à 21,1 % s'il est “non responsable”. La différence entre les deux ? Le contrat responsable respecte les planchers et plafonds de remboursement imposés par l'Assurance maladie, le contrat non responsable s'affranchit de ces règles. Quel impact pour vous ? Si vous optez pour un contrat responsable, vous serez limité dans vos remboursements au niveau imposé par la loi (par exemple, vous ne pourrez obtenir plus de 100 € de remboursement pour votre monture optique) en contre partie, vous payerez votre contrat moins cher puisqu'il sera moins taxé. Et souvenez-vous : tous les contrats responsables remboursent les équipements 100 % santé !

Je trouve une mutuelle responsable avec DispofiComparez les offres

Même si votre contrat actuel vous convient en termes de garanties, il est toujours intéressant de le confronter aux offres du marché afin de voir s'il reste compétitif ou s'il y a moyen de trouver une équivalence moins chère. Notre cabinet de courtage Disposur dispose de son propre comparateur de mutuelles qui vous permet de trouver rapidement la meilleure offre au meilleur prix. Si vous avez souscrit un contrat de mutuelle santé par le biais de notre cabinet, vous serez recontacté chaque année par votre conseiller personnel afin de vérifier si votre contrat est toujours le plus adapté et le plus performant pour vous.

Je découvre ma sélection personnalisée de mutuelles santéEn suivant ces quelques conseils et en restant vigilant quant à la performance de votre contrat, vous pourrez grandement limiter l'impact des augmentations de tarifs des mutuelles santé.

Moi

Moi

Mon couple

Mon couple

Moi et mes enfants

Moi et mes enfants

Mon couple et

Mon couple et