Moi

Moi

Mon couple

Mon couple

Moi et mes enfants

Moi et mes enfants

Mon couple et

Mon couple et

©Adobe Stock

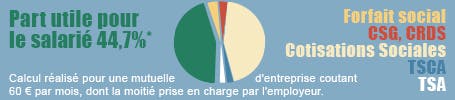

Pour justifier la suppression de l'exonération d'impôt dont bénéficient les salariés sur la part de leur mutuelle prise en charge par l'employeur, le gouvernement parle de "niche fiscale" d'un milliard d'euros. Difficile à admettre, s'agissant d'une couverture santé devenue indispensable, qui est de surcroît obligatoire. D'autant que les cotisations versées sont déjà lourdement taxées : moins de la moitié du coût réel des mutuelles collectives sert aujourd'hui à leurs bénéficiaires !